Der optimale Verbrauchsplan: Analytische Bestimmung

Ausgabenminimierung

ökonomisches Prinzipduales Problem

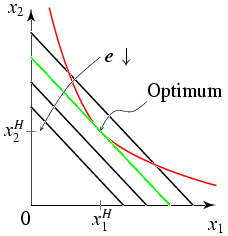

Nutzenfunktion Problem der Minimierung der Ausgaben $p_1x_1+p_2x_2$ unter der Nebenbedingung, dass mindestens das Nutzenniveau $U$ realisiert werden soll (Nebenbedingung als Ungleichung). \begin{eqnarray*} &&p_1x_1 + p_2x_2\to \text{Min.}\\ \text{u.d.NB.}\quad &&U\leq u(x_1,x_2)\quad\text{Nutzenfunktion}\\ && x_1, x_2\geq 0 \end{eqnarray*} Grafische Darstellung der Lösung:

Da es sich um ein Minimierungsproblem handelt, wird die Nebenbedingung zu

$U-u(x_1,x_2)\leq 0$ umgestellt. Der Sinn wird in den nachstehenden

Kuhn-Tucker-Bedingungen deutlich.

\[

\cL(x_1,x_2,\lambda) = p_1x_1 + p_2x_2 + \lambda (U - u(x_1, x_2))

\]

Unbekannte: $x_1$, $x_2$, $\lambda=$ Lagrange-Multiplikator\\

Parameter: $p_1$, $p_2$, $c$ sind zunächst als Konstante zu behandeln.

Unbekannte: x1, x2, λ = Lagrange-Multiplikator

Da es sich um ein Minimierungsproblem handelt, wird die Nebenbedingung zu

$U-u(x_1,x_2)\leq 0$ umgestellt. Der Sinn wird in den nachstehenden

Kuhn-Tucker-Bedingungen deutlich.

\[

\cL(x_1,x_2,\lambda) = p_1x_1 + p_2x_2 + \lambda (U - u(x_1, x_2))

\]

Unbekannte: $x_1$, $x_2$, $\lambda=$ Lagrange-Multiplikator\\

Parameter: $p_1$, $p_2$, $c$ sind zunächst als Konstante zu behandeln.

Unbekannte: x1, x2, λ = Lagrange-MultiplikatorParameter: p1, p2, c sind zunächst als Konstante zu behandeln. Entscheidend: $\cL$ nimmt in Bezug auf $x_1$, $x_2$ das Minimum dort an, wo auch die Zielfunktion minimal ist (und umgekehrt). Kuhn-Tucker-Bedingungen: Notwendige Bedingungen 1. Ordnung (3 Gleichungen, 3 Variablen) \begin{eqnarray*} \abl{\cL}{x_1} &\geq 0 &,\ \ & x_1^*\geq 0 &,\ \ & \abl{\cL}{x_1} x_1^*=0\\ \abl{\cL}{x_2} &\geq 0 &,\ \ & x_2^*\geq 0 &,\ \ & \abl{\cL}{x_2} x_2^*=0\\ \abl{\cL}{\lambda} &\leq0 &,\ \ & \lambda^*\geq0 &,\ \ & \abl{\cL}{\lambda}\lambda^*=0 \end{eqnarray*} Unterstellt man eine innere Lösung, also $x_1^*>0$ und $x_2^*>0$, dann muss \begin{eqnarray*} \abl{\cL}{x_1} &= p_1-\lambda^*{u(x_1^*,x_2^*)}{x_1} = 0\\ \abl{\cL}{x_2} &= p_2-\lambda^*{u(x_1^*,x_2^*)}{x_2} = 0 \end{eqnarray*} erfüllt sein. Nun lässt sich $\lambda^*$ eliminieren \[ \frac{{\partial}u/{\partial}x_1}{{\partial}u/{\partial}x_2}\ =\ \frac{p_1}{p_2} \quad\text{oder}\quad \frac{{\partial}u/{\partial}x_1}{p_1}\ =\ \frac{{\partial}u/{\partial}x_2}{p_2}=\frac{1}{\lambda^*} \] Folglich muss bei positiven Grenznutzen auch $\lambda^*>0$ gelten, so dass \[ \abl{\cL}{\lambda} = U-u(x_1^*, x_2^*) = 0 \] Fazit: Bei positiven Gütermengen, verhalten sich die Grenznutzen sich wie die Güterpreise. Oder äquivalent, Gleichheit des Grenznutzen des Geldes $= 1/\lambda^*$. Nachdem $\lambda^*$ eliminiert worden ist, liegen 2 Gleichungen mit 2 Variablen (nämlich $x_1^*$ ,$x_2^*$) vor: \begin{eqnarray*} \text{Tangentialpunkt} \ \ &\text{GRS}\ =\ \frac{{\partial}u/{\partial}x_1}{{\partial}u/{\partial}x_2}\ =\ -\ \frac{\d x_2}{\d x_1}\ =\ \frac{p_1}{p_2}.\\ \text{auf der Indifferenzkurve}\ \ &U = u(x_1^*,x_2^*) \end{eqnarray*} Beachte: Mit den Kuhn-Tucker-Bedingungen werden auch Ecklösungen erfasst, in denen entweder $x_1^*=0$ oder $x_2^*=0$ gilt. In diesem Fall liegt keine Tangentiallösung mehr vor. Aufgrund der Eigenschaften der Nutzenfunktion (abnehmende GRS) und der Zielfunktion (konstante Güterpreise) liefert das Gleichungssystem

- die optimalen Gütermengen oder Hicksschen Nachfragefunktionen \[ x_1^* = x_1^H(p_1,p_2,U) \quad\text{und}\quad x_2^* = x_2^H(p_1,p_2,U) \]

- den optimalen Wert des Lagrange-Multiplikators $\lambda^* = \lambda(p_1,p_2,U)$. (ökonomische Interpretation)