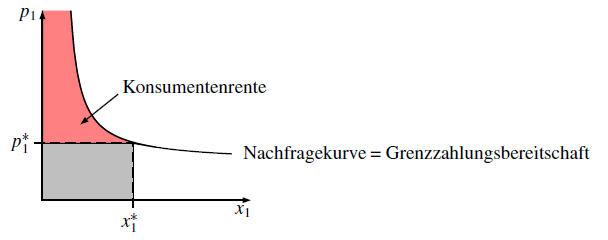

Konsumentenrente

Die

Konsumentenrente (consumer's surplus) lässt sich

interpretieren als die Differenz zwischen dem, was der Konsument maximal

bereit ist, für eine Menge

x zu bezahlen, und dem, was er am Markt

tatsächlich zahlen muss. Hierzu wird jeder Punkt auf der Nachfragekurve

als

Grenzzahlungsbereitschaft gesehen, das heißt, jeder Punkt

bezeichnet den Preis, den der Konsument bereit ist, für die

letzte

nachgefragte Einheit zu bezahlen. Bei vollständiger Preisdifferenzierung würde

der Konsument jede Einheit entsprechend seiner Grenzzahlungsbereitschaft

kaufen, so dass die Fläche unter der Nachfragekurve von 0 bis $x_1^*$ die

gesamte

Zahlungsbereitschaft angibt. Tatsächlich zahlt der Konsument

immer nur den Marktpreis $p_1^*$. Die Differenz zwischen der hypothetischen

Zahlungsbereitschaft und den tatsächlichen Ausgaben $p_1^*x_1^*$ heißt

Konsumentenrente.

Analytischer Ausgangspunkt ist ein Haushalt, der den Preisen $\vp'$ und dem

Einkommen $y'$ gegenübersteht. Entsprechend der

indirekten Nutzenfunktion lautet sein

maximal erreichbares Nutzenniveau

\[

U'=v(\vp', y').

\]

Angenommen, der Preis des Gutes $j$ steigt von $p_j'$ auf $p_j''$

\[

\vp'=(p_1,...,p_j',...,p_n)

\ \to\

\vp''=(p_1,...,p_j'',...,p_n),

\]

dann stellt sich die Frage, wie groß der "Nutzenverlust" des Haushalts ist.

Entsprechend der

kompensierenden

Variation ist die Frage zu beantworten, um wie viel die Konsumausgaben steigen

müssen, damit das ursprüngliche Nutzenniveau $U'$ erhalten bleibt,

\[

e(\vp'', U') - e(\vp', U').

\]

Das Problem dieser Abschätzung besteht darin, dass das Einkommen $y$ (und damit

die Konsumausgaben) in Wirklichkeit konstant bleibt, $y=y'=y''$. Im Normalfall

wird also das Nutzenniveau fallen,

\begin{eqnarray*}

\Delta U = U' - U'' &&= v(\vp', y) - v(\vp'', y)\\

\text{und}\quad y' - y'' &&= e(\vp', U') - e(\vp'', U'') = 0

\end{eqnarray*}

Mit Hilfe der

metrischen Nutzenfunktion

lässt sich dieser Nutzenverlust auf zwei Arten monetär approximieren, wobei

jeweils vernachlässigt wird, dass das Einkommen konstant ist.

äquivalente Variation

\[

EV=e(\vp', U') - e(\vp', U'') = \mu(\vp'; \vp', y) - \mu(\vp'; \vp'', y)

= y - \mu(\vp'; \vp'', y)

\]

kompensierende Variation

\[

CV=e(\vp'', U') - e(\vp'', U'') = \mu(\vp''; \vp', y) - \mu(\vp''; \vp'', y)

= \mu(\vp''; \vp', y) - y

\]

Beide Approximationen haben den Nachteil, dass sie sowohl das Nutzenniveau

$U'$ als auch das Niveau $U''$ enthalten. Diesen Mangel kann man beseitigen,

indem man $y=e(\vp', U') = e(\vp'', U'')$ substituiert. Unter

Berücksichtigung von

Shephards Lemma folgt:

äquivalente Variation

\[

EV=e(\vp'', U'') - e(\vp', U'') = \int_{p_j'}^{p_j''} x_j^H(\vp, U'') \d p_j

\]

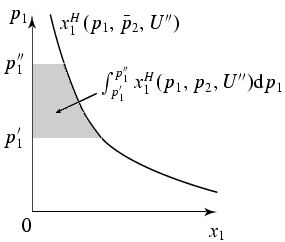

kompensierende Variation

\[

CV=e(\vp'', U') - e(\vp', U') = \int_{p_j'}^{p_j''} x_j^H(\vp, U') \d p_j

\]

Nun liegt es nahe, die

Konsumentenrente wie folgt zu

definieren:

\[

KR=\int_{p_j'}^{p_j''} x_j^M(\vp, y) \d p_j

\]

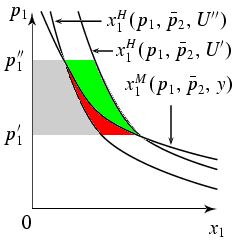

Würde die Marshallsche Nachfragefunktion $x_j^M$ denselben Verlauf wie

die Hickssche Funktion $x_j^H$ aufweisen, dann müsste $KR=CV$ oder $KR=EV$

gelten. Offensichtlich begeht man dabei einen Fehler, der zu Tage tritt, wenn

man die

Slutzky-Gleichung heranzieht.

\[

\abl{x_j^M(\vp, y)}{p_j}=\abl{x_j^H(\vp, U)}{p_j} - \abl{x_j^M(\vp, y)}{y}

x_j^H(\vp, U) \quad\text{mit}\ \ j=1,...,n

\]

Handelt es sich bei $x_j$ um ein normales Gut, dann ist die Ableitung nach

dem Einkommen positiv, so dass die Hicksschen Nachfragefunktionen steiler

verlaufen muss als die Marshallsche Kurve. Bei vertauschten Achsenbezeichnungen

stellt sich die folgende Abbildung mit $ EV < KR < CV $ ein.

Zieht man schließlich

Roys Identität hinzu und

unterstellt eine Nutzenfunktion mit $\partial v/ \partial y =1$, so dass

\[

x_j^M(\vp, y)= - \frac{\partial v(\vp, y)/ p_j}{\partial v(\vp, y) / \partial

y} = - \abl{v(\vp, y)}{p_j},

\]

dann lässt sich die Konsumentenrente als Nutzenverlust interpretieren.

\[

KR=\int_{p_j'}^{p_j''} x_j^M(\vp, y) \d p_j = \int_{p_j''}^{p_j'} \abl{v(\vp,

y)}{p_j} \d p_j = v(\vp', y) - v(\vp'', y)

\]

Produzentenrente